2018年我国音乐教育行业“泛音乐”时代来临 市场将保持高速

2019-03-30 17:40:32 发表 | 来源:中国报告网

音乐教育一般为非学校音乐教育、非家庭音乐教育,即社会性的音乐教育。对于音乐教育的定义,首都师范大学的曹理教授曾对音乐教育这样定位:“音乐教育主要是以学校以外的政府、文艺单位、艺术团体或个人对社会成员进行的针对音乐方面的教育。各类公办、私立学校为社会所提供的的音乐方面的服务,也属于音乐教育的范畴。”

一、行业发展状况

目前我国各大中城市的乐器经销商已逐步开展音乐教育,全国已有二十几个艺术类考级体系,各制造企业、琴行组织绚丽多彩的培训班、音乐会、大师班等音乐推广活动,为音乐艺术爱好者提供了便捷有效的学习、实践的平台。这些音乐教育及文化活动已成为我国城镇文化生活和家庭音乐的重要组成部分。随着国家对素质教育的不断重视和政策上的推进,音乐教育已经从导入期即将进入到快速发展期。

最近50年,现代音乐经历了多个发展历程,1963年磁带第一次面世开启了现代音乐的新局面,1982年索尼正式发布了第一代CD机,直到今天依然是音乐的主要载体之一;1998年,第一台MP3播放器发布标志着数字音乐时代的启程;2003年iTunes的上线同样加速了音乐的数字化进程,而2008年Spotify上线,标志着数字音乐流媒体时代来临;2015年7月,Apple Music上线,流媒体数字音乐进入新篇章。

盗版的横行极度的阻碍了整个行业健康发展,20世纪80年代CD占领了大部分市场,我国市场也享受了一段时间红利,但是90年代中后期,盗版CD横行,进入2000年数字音乐时代来临,数字盗版继续流行,我国音乐行业持续萎靡,优质人才流失严重。反观音乐行业发展相对健康的美国,其不管是在CD时代还是数字音乐时代,整个行业都建立起了成熟的付费价值闭环,从而保障了整个行业良性发展。

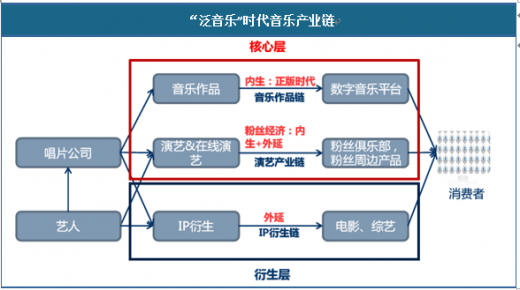

泛音乐时代的到来标志着我国音乐行业将摆脱传统的单一盈利模式,内生增长和向外拓展将使得我国音乐行业进入多点开花的局面:内生方面,正版音乐时代,音乐作品销售将回到正轨;艺人形象的价值将因粉丝经济效应成倍放大;向外拓展方面,粉丝俱乐部、粉丝周边产品等庞大经济潜力将得到开发;互联网演艺平台的快速发展,给行业发展注入新动力;IP开发体系不断完善,音乐作为极佳的IP资源的价值得到充分挖掘。内生增长和向外拓展促音乐行业商业模式的升级,将助力我国音乐行业腾飞。

音乐教育是音乐衍生层重要组成部分,近年来,我国音乐教育市场保持高速增长态势。艺术教育市场的增长主要驱动力我国人均消费水平的提高驱动家庭教育支出在不断攀升。目前全国家庭教育中规模超过万亿,从关于我国家庭课外培训意愿调研结果来看,有62.6%人选择音乐作为艺术培训第一选择。考虑到未来5-10年我国人均消费上升趋势,家庭艺术教育仍将保持较快增长趋势,而音乐教育作为其中最重要组成成分也将成为其中最重要的增长点之一。

音乐教育行业中,老师水平层次不齐,音乐培训机构存在“大市场,小作坊,鱼龙混杂”的现象,许多家长作为外行并不了解,也不能很好甄别。在这个信息不对称的市场中,音乐培训机构成为了最大受益者。在不久的将来,艺术教育领域有望形成一个类似于英语培训领域的“新东方”的龙头企业。

二、行业发展现状

1、市场规模

近年来,在中国经济持续稳定增长、企业规模不断扩大以及企业对培训日益重视等有利因素的带动下,中国的音乐教育行业呈现出了高速增长的态势。

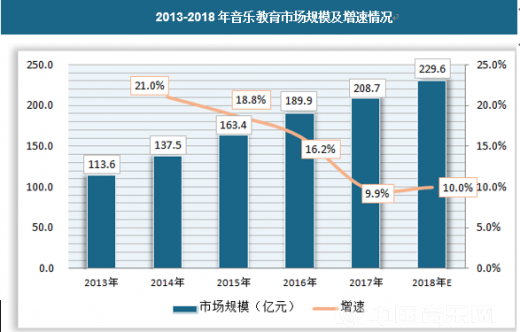

我国音乐教育市场规模2017年约为208.7亿元,行业近年来保持较高的增速发展,预计2018年增速约为10%左右。

三、供需规模

1、行业供给规模

近年来我国音乐教育行业结构数量不断增长,据不完全统计,截止2017年我国音乐教育机构数量已经达到7990家,其中少儿音乐教育机构6995家,成人音乐教育机构995家。具体如下:

2010-2017年中国音乐教育培训行业企业数量结构(家)

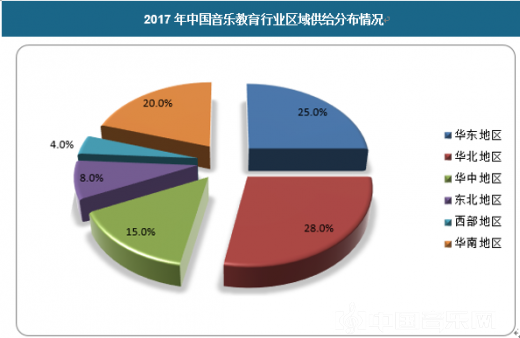

我国音乐教育机构主要分布在华东、华南、和华北三个经济较为发达、人口密度大的地区,具体如下:

2、需求市场

2、需求市场

音乐教育在全国各地区都有一定的需求,与当地城镇化水平和人们收入水平以及消费水平相关。因此从这方面来看,一线城市和二线城市音乐教育的需要略有不同。

音乐教育在全国各地区都有一定的需求,与当地城镇化水平和人们收入水平以及消费水平相关。因此从这方面来看,一线城市和二线城市音乐教育的需要略有不同。

资料来源:观研天下数据中心整理

一、行业发展状况

目前我国各大中城市的乐器经销商已逐步开展音乐教育,全国已有二十几个艺术类考级体系,各制造企业、琴行组织绚丽多彩的培训班、音乐会、大师班等音乐推广活动,为音乐艺术爱好者提供了便捷有效的学习、实践的平台。这些音乐教育及文化活动已成为我国城镇文化生活和家庭音乐的重要组成部分。随着国家对素质教育的不断重视和政策上的推进,音乐教育已经从导入期即将进入到快速发展期。

音乐主要组成要素

资料来源:公开资料整理

音乐是人类表现自己现实生活情感的重要途径之一,是人类重要的精神需求品。音乐的历史可以追溯到几千年前,中国民族音乐起始于黄帝轩辕时代,西方的音乐起源于公元4世纪的基督教音乐。音乐的形式多种多样,主要有民族音乐、古典音乐、爵士乐、流行音乐等大类别组成,大类别中又拥有种类繁多的子类别。人的需求可以分为物质需求和精神需求,音乐历来就是人的重要精神需求之一。最近50年,现代音乐经历了多个发展历程,1963年磁带第一次面世开启了现代音乐的新局面,1982年索尼正式发布了第一代CD机,直到今天依然是音乐的主要载体之一;1998年,第一台MP3播放器发布标志着数字音乐时代的启程;2003年iTunes的上线同样加速了音乐的数字化进程,而2008年Spotify上线,标志着数字音乐流媒体时代来临;2015年7月,Apple Music上线,流媒体数字音乐进入新篇章。

现代音乐发展重要事件

资料来源:公开资料整理

我国传统音乐行业主要有三条产业链,第一条是唱片音乐链,因为盗版横行,这一条产业链一直处于萎靡状态,运营商的无线音乐分成是主要收入来源;第二条是音乐版权链,同样由于版权保护缺失收入十分有限;第三条音乐演出链,由于演唱会、音乐节等演艺活动持续火爆,这条产业链成为了音乐行业收入的主要来源,支撑起整个行业,但同时也反映出我国传统音乐行业盈利模式比较单一的问题。盗版的横行极度的阻碍了整个行业健康发展,20世纪80年代CD占领了大部分市场,我国市场也享受了一段时间红利,但是90年代中后期,盗版CD横行,进入2000年数字音乐时代来临,数字盗版继续流行,我国音乐行业持续萎靡,优质人才流失严重。反观音乐行业发展相对健康的美国,其不管是在CD时代还是数字音乐时代,整个行业都建立起了成熟的付费价值闭环,从而保障了整个行业良性发展。

我国音乐行业受盗版影响时间轴

资料来源:公开资料整理

近两年来,我国音乐行业发展多点开花:TFBOYS,SNH48 等新生代偶像的崛起及人气屡创记录,互联网演艺平台如YY 增速迅猛及女主播月收入达到百万级,一批音乐选秀节目如《中国好声音》持续火爆,《同桌的你》,《栀子花开》等衍生于音乐IP 的电影收益颇丰。音乐行业商业模式日趋多元化,音乐的商业价值开发也更加深度化,我国音乐发展进入新篇章,“泛音乐”时代来临。当下最热音乐现象

资料来源:公开资料整理

泛音乐时代的到来标志着我国音乐行业将摆脱传统的单一盈利模式,内生增长和向外拓展将使得我国音乐行业进入多点开花的局面:内生方面,正版音乐时代,音乐作品销售将回到正轨;艺人形象的价值将因粉丝经济效应成倍放大;向外拓展方面,粉丝俱乐部、粉丝周边产品等庞大经济潜力将得到开发;互联网演艺平台的快速发展,给行业发展注入新动力;IP开发体系不断完善,音乐作为极佳的IP资源的价值得到充分挖掘。内生增长和向外拓展促音乐行业商业模式的升级,将助力我国音乐行业腾飞。

“泛音乐”时代音乐产业链

资料来源:公开资料整理

音乐教育是音乐衍生层重要组成部分,近年来,我国音乐教育市场保持高速增长态势。艺术教育市场的增长主要驱动力我国人均消费水平的提高驱动家庭教育支出在不断攀升。目前全国家庭教育中规模超过万亿,从关于我国家庭课外培训意愿调研结果来看,有62.6%人选择音乐作为艺术培训第一选择。考虑到未来5-10年我国人均消费上升趋势,家庭艺术教育仍将保持较快增长趋势,而音乐教育作为其中最重要组成成分也将成为其中最重要的增长点之一。

音乐教育行业中,老师水平层次不齐,音乐培训机构存在“大市场,小作坊,鱼龙混杂”的现象,许多家长作为外行并不了解,也不能很好甄别。在这个信息不对称的市场中,音乐培训机构成为了最大受益者。在不久的将来,艺术教育领域有望形成一个类似于英语培训领域的“新东方”的龙头企业。

二、行业发展现状

1、市场规模

近年来,在中国经济持续稳定增长、企业规模不断扩大以及企业对培训日益重视等有利因素的带动下,中国的音乐教育行业呈现出了高速增长的态势。

我国音乐教育市场规模2017年约为208.7亿元,行业近年来保持较高的增速发展,预计2018年增速约为10%左右。

2013-2018年音乐教育市场规模及增速情况

资料来源:观研天下数据中心整理

三、供需规模

1、行业供给规模

近年来我国音乐教育行业结构数量不断增长,据不完全统计,截止2017年我国音乐教育机构数量已经达到7990家,其中少儿音乐教育机构6995家,成人音乐教育机构995家。具体如下:

2010-2017年中国音乐教育培训行业企业数量结构(家)

| 年份 | 少儿音乐教育机构数量 | 成人音乐教育机构数量 | 音乐教育机构总量 |

| 2010年 | 2808 | 480 | 3288 |

| 2011年 | 3141 | 550 | 3691 |

| 2012年 | 4012 | 640 | 4652 |

| 2013年 | 4648 | 720 | 5368 |

| 2014年 | 5416 | 815 | 6231 |

| 2015年 | 5885 | 900 | 6785 |

| 2016年 | 6250 | 958 | 7208 |

| 2017年 | 6995 | 995 | 7990 |

资料来源:观研天下数据中心整理

2017年中国音乐教育行业区域供给分布情况

资料来源:观研天下数据中心整理

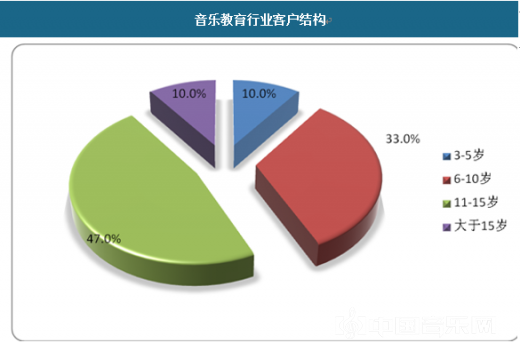

音乐教育机构中的教学对象一般包括少儿与成人,其中多为少儿,年龄以6-15岁为主。

音乐教育行业客户结构

资料来源:观研天下数据中心整理

| 音乐教育行业地区需求差异 | ||

| 城镇化水平 | 音乐教育 | 其他艺术教育 |

| 一线城市 | 27.31% | 72.69% |

| 二线城市 | 24.42% | 75.58% |

| 三线城市及其他 | 26.47% | 73.53% |

-

微信公众号中国音乐网官方微信公众号

微信公众号中国音乐网官方微信公众号 -

官方邮箱chnmusic@qq.com

官方邮箱chnmusic@qq.com -

官方微博中国音乐网官方微博

官方微博中国音乐网官方微博 -

官方微信官方微信:chnmusiccn

官方微信官方微信:chnmusiccn -

联系客服客服QQ: 2296549528

联系客服客服QQ: 2296549528